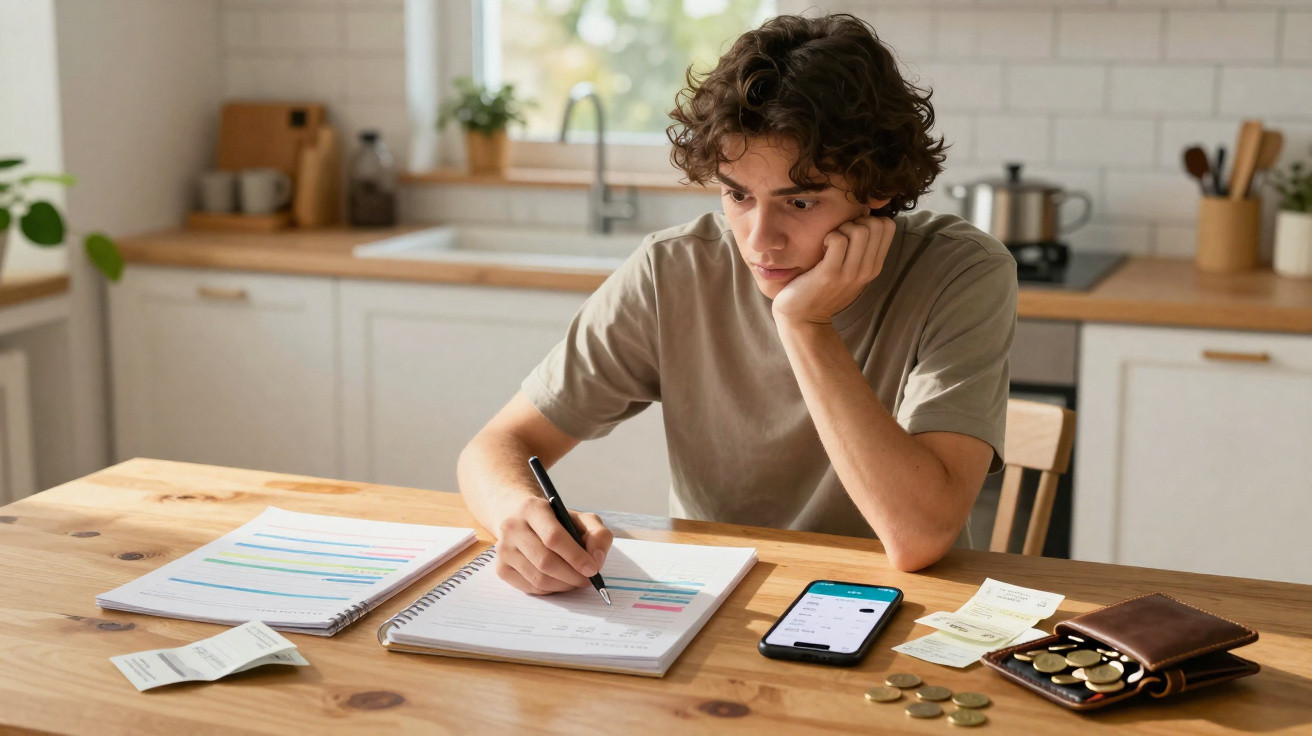

No domingo em que percebi que minha vida financeira era uma mentira, eu estava sentada à mesa da cozinha com um orçamento por cores, um café recém-passado e aquela sensação presunçosa de que eu tinha tudo sob controlo. Minhas reservas estavam etiquetadas, a planilha batia certinho, e os aplicativos do banco ficavam alinhados, bonitinhos, na primeira tela do celular. Eu era “boa com dinheiro”. Amigos até me pediam dicas.

Aí eu abri o aplicativo do banco e vi: cheque especial, de novo. Os números não combinavam com a narrativa que eu contava para mim mesma. No papel, eu parecia disciplinada; na prática, o saldo ia afundando em silêncio entre um pagamento e outro. A distância entre o quanto eu me sentia organizada e o que o meu fluxo de caixa mostrava foi como acender uma luz fluorescente fria numa sala aconchegante.

O orçamento não estava a mentir. Ele só estava a contar uma verdade diferente da do meu fluxo de caixa.

Quando seu orçamento parece perfeito, mas o saldo do banco não

Existe um tipo muito específico de choque em achar que está tudo resolvido e, três dias antes do pagamento, ver o saldo ficar negativo. No calendário, você enxerga “aluguel, pago; contas, pagas; poupança, no rumo”. No extrato, aparece “entregas, assinaturas, cafés por impulso… o que aconteceu na quarta-feira?”. As duas coisas podem ser tecnicamente verdade.

Muita gente confunde ser “organizada” com estar “alinhada com a realidade”. Eu tinha listas, pastas, transferências automáticas. Também tinha um hábito discreto de aproximar o cartão na maquininha como quem acende um interruptor. Uma parte me fazia sentir adulta. A outra ia comendo o meu salário aos poucos, entre as despesas grandes e “importantes”.

É assim que dá para morar numa planilha financeira linda e, ainda assim, sentir que está sem dinheiro toda sexta-feira.

Pense na Emma, 31, que jurou que este ano finalmente viraria “uma pessoa do orçamento”. Ela montou um modelo mensal impecável: categorias por cores, tudo certinho, até frases inspiradoras no topo. Todo dia 1º, ela lançava o salário, programava a transferência para a reserva e pagava as contas principais. A planilha sempre terminava com um excedente arrumadinho, digno de orgulho.

No mundo real, porém, os gastos “baixos” escapavam por todos os lados. Um táxi quando estava exausta. Um pedido online “pequeno” que vinha com frete. Três serviços de vídeo sob demanda “por enquanto”. Nada dramático, nada irresponsável. Só dinheiro saindo sem atrito e quase invisível - justamente nos dias em que ela nem abria a planilha.

No fim do mês, ela olhava para o saldo restante e pensava: “Quem mexeu no meu dinheiro?”. A resposta era: ninguém. Ele só foi embora de maneiras que o orçamento não acompanhava no dia a dia.

Essa é a armadilha silenciosa de se sentir organizada. Orçamento é estático. Fluxo de caixa é movimento. Um é mapa; o outro é o engarrafamento numa segunda-feira chuvosa.

Num orçamento bem-feito, os números “se comportam”: entrada uma vez por mês, contas em datas fixas, gastos em caixinhas arrumadas. Já no aplicativo do banco, o dinheiro se move como água: cobranças adiantadas, estornos que demoram, taxas anuais, reembolsos de amigos que nunca chegam. Orçamento é o que você espera que aconteça. Fluxo de caixa é o que acontece quando a vida real, o cansaço e o tédio entram na conversa.

O desencaixe aparece quando a gente controla o “quanto” gasta, mas não o “quando”. O timing transforma um plano sólido num aperto recorrente.

Como fazer seu fluxo de caixa contar a mesma história dos seus planos

Uma mudança simples revela essa diferença rapidinho: pare de olhar só para o mês inteiro e passe a raciocinar por semanas. Em vez de “eu gasto R$ 400 por mês no mercado”, teste “eu tenho R$ 100 por semana para alimentação, de sexta a quinta”. De repente, aquelas idas extras ao mercado e os pedidos de comida ficam óbvios.

Um jeito bem prático: toda sexta-feira, tire um print das transações do banco e, no próprio celular, marque rapidamente os “vazamentos” da semana. Três corridas por aplicativo. Duas compras aleatórias em aplicativos. Um almoço que era para ser “só um café”. Sem julgamento - é só para enxergar padrão. O objetivo não é parar de viver; é parar de se surpreender.

Depois, reescreva seu orçamento para que os hábitos que drenam dinheiro apareçam como linhas recorrentes - e não como “acidentes”. Aquela coluna “mistério” de R$ 60 vira “táxis de fim de semana”. Você não está a falhar; você só está a dar nome ao que é verdade.

A maioria tenta resolver um problema de fluxo de caixa apertando ainda mais o orçamento, quando o ponto real é visibilidade no meio do mês. Você não precisa de 20 regras; precisa de alguns microcheckpoints que realmente vai cumprir. Vamos ser sinceros: ninguém faz isso todos os dias.

Comece com duas datas por ciclo de pagamento, para sentar por dez minutos: uma logo depois de o salário cair e outra uma semana antes do próximo. Primeira checagem: “o que ainda vai sair daqui?”. Segunda checagem: “o que de facto sobrou para eu gastar sem virar um drama?”. Só isso. Sem software sofisticado.

Se trate com gentileza. Aqueles momentos de “como eu consegui gastar tanto?” não são falhas pessoais. São feedback de um sistema que finalmente está a mostrar o timing do seu dinheiro - e não só os totais.

“Na minha planilha, eu era um adulto responsável. No aplicativo do banco, eu estava improvisando entre um pagamento e outro. O dia em que comecei a olhar o saldo por intenção, e não por pânico, foi o dia em que as duas histórias começaram a se encontrar.”

Liste suas datas fixas

Aluguel, contas principais, assinaturas, parcelas de dívidas, transferências para reservas. Coloque tudo num calendário para ver o dinheiro saindo ao longo do tempo - não apenas “por mês”.Crie uma “pista mínima de aterrissagem”

Calcule quanto precisa ficar na conta para cobrir os próximos custos fixos. Tudo o que passar disso vira seu dinheiro real para gastar, sem culpa.Use um único cartão para o gasto do dia a dia

Passe mercado, cafés, compras aleatórias por um único cartão ou conta. Bater o olho naquele saldo mostra na hora a velocidade com que o dinheiro está indo embora.Acompanhe uma categoria por 30 dias

Não todas - só a que explode silenciosamente (muitas vezes alimentação, transporte ou “mimos”). No fim, ajuste o orçamento para combinar com o jeito que você realmente vive.Adicione um “amortecedor do caos”

A vida ignora planilhas. Coloque uma linha mensal pequena, com esse nome bem claro, para que imprevistos não destruam o plano - nem o seu humor.

Deixar sua história com dinheiro mais bagunçada - e mais honesta

Algo muda quando você para de perseguir a imagem da pessoa impecavelmente organizada com dinheiro e começa a construir um sistema que perdoa você na vida real. Você chegando tarde do trabalho. Você cansada demais para cozinhar. Você no modo “eu resolvo semana que vem”. Essa versão não desaparece só porque o seu orçamento ficou bonito.

A vitória de verdade não é “nunca mais entrar no cheque especial”. É perceber a derrapagem mais cedo e entender por que ela aconteceu. É reconhecer que três dias apertados antes do pagamento são um problema de timing - não prova de que você é péssima com dinheiro. É empurrar uma assinatura ou uma conta alguns dias para que picos e vales não batam de frente.

Todo mundo já passou por isso: o cartão ser recusado e você se sentir idiota e pequena. Só que esse momento pode virar a porta de entrada para outra relação com o seu fluxo de caixa - uma em que o aplicativo do banco deixa de ser fonte de vergonha e vira um painel ao vivo de uma vida que você está a conduzir ativamente.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Separar “organizada no papel” de “equilibrada em tempo real” | Orçamentos mostram intenções; fluxo de caixa mostra timing e realidade | Reduz a culpa e ajuda a atacar o problema certo: quando o dinheiro se move |

| Usar checkpoints semanais em vez de surpresas mensais | Duas revisões rápidas de saldo por ciclo de pagamento, com foco nas saídas que vêm aí | Evita cheque especial de última hora e cria uma rotina financeira mais calma |

| Desenhar o sistema para o seu jeito real de viver | Acompanhar uma única categoria que vaza, adicionar um amortecedor do caos, usar um cartão principal de gastos | Torna o plano sustentável, humano e mais fácil de seguir com o tempo |

Perguntas frequentes:

Como saber se eu tenho problema de fluxo de caixa ou só renda baixa?

Primeiro, olhe o timing. Se você entra no negativo sempre antes de certas contas, mesmo quando o mês “fecha no papel”, isso é fluxo de caixa. Se, depois de cortar supérfluos, o básico ainda não cabe na sua renda, aí é mais um descompasso entre renda e custo de vida.Vale a pena usar aplicativos de orçamento ou uma checagem simples no banco já resolve?

Se aplicativos te motivam e você vai abri-los, eles ajudam a enxergar padrões mais rápido. Se te sobrecarregam, uma checagem semanal manual da conta principal, mais um caderno ou uma nota no celular, pode funcionar do mesmo jeito. A melhor ferramenta é a que você realmente usa.Quanto de “amortecedor” eu deveria manter na conta?

Muita gente mira pelo menos uma semana de despesas essenciais como ponto de partida. Comece menor se precisar: até R$ 20 a R$ 50 intocados já mudam a sensação de estar sempre por um fio. Vá aumentando aos poucos, conforme der.E se eu e meu parceiro(a) tivermos hábitos de dinheiro totalmente diferentes?

Comece mapeando o fluxo de caixa compartilhado: aluguel, contas, alimentação, metas em comum. Depois, combinem uma conta conjunta para isso e contas separadas para gastos pessoais. Falem de timing e responsabilidades, não de personalidade. O problema é o fluxo, não “consertar” o outro.Eu preciso registrar cada gasto para ter controle?

Não. Para muita gente, isso é caminho rápido para esgotamento. Dá para focar só na categoria que “vaza” ou simplesmente observar o saldo da conta de gastos. A meta é consciência, não perfeição. Com o tempo, você ajusta o nível de detalhe para o que for sustentável.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário