Um clique cotidiano no internet banking já é suficiente, hoje, para esvaziar contas inteiras em questão de minutos.

Há alguns anos, o criminoso ainda precisava furtar uma carteira ou comprar dados de cartão na dark web. Em 2026, uma simples ligação para o celular pode bastar. Com histórias ensaiadas e convincentes, falsos “funcionários do banco” fazem pessoas transferirem até valores altos - acreditando que estão “salvando” as próprias economias.

Do roubo de cartão ao golpe por telefone: por que transferências ficaram tão perigosas

Por muito tempo, o alvo principal dos fraudadores foram os dados do cartão. Número de 16 dígitos, validade, código de segurança - isso era o grande prêmio. Só que a segurança atual golpeou esse modelo: autenticação forte do cliente, métodos de TAN, detecção inteligente de fraude. Para muitos golpistas, o esforço já quase não compensa.

Com isso, o ataque muda de endereço. O foco deixa de ser o sistema do banco e passa a ser a pessoa - com o smartphone na mão. A lógica por trás do novo método é simples: por que quebrar tecnologia, se o próprio titular, após um pedido “educado”, faz a transferência?

A maior vulnerabilidade em 2026 não é mais o cartão do banco - é a confiança dos clientes em supostas ligações de segurança.

Transferência em vez de cartão: a “autoestrada” dos criminosos

No coração do golpe está algo banal: a transferência online comum, do dia a dia. Todo mundo usa - para aluguel, contas de energia, ajuda à família. Justamente essa rotina vira arma.

O esquema dá tão certo porque, comparadas ao pagamento com cartão, as transferências trazem várias vantagens para quem frauda:

- dá para movimentar valores altos de uma vez, muitas vezes de cinco dígitos

- há menos limites “naturais” do que nos tetos de cartão

- o dinheiro chega ao destino em poucos segundos

- reverter costuma ser difícil ou quase impossível

A vítima mesma digita IBAN e valor, confirma com TAN e acredita estar colocando o dinheiro em segurança. Na prática, o montante vai direto para uma rede de contas intermediárias e lavagem de dinheiro, se espalha para fora do país e some.

Balanço chocante: centenas de milhões de euros evaporam em poucos meses

Os números disparam - fraude por transferência vira líder

A dimensão do prejuízo revela o nível de profissionalização dessas quadrilhas. Em apenas um semestre, as perdas com transferências induzidas por manipulação chegaram a cerca de 245 milhões de euros. Em um ano, o dano aumentou em aproximadamente um terço.

Em muitos países, a transferência já ultrapassa o pagamento tradicional com cartão quando o assunto é o total de dinheiro roubado. Para o crime, é uma alternativa extremamente rentável: poucos golpes bem-sucedidos bastam para deslocar milhões.

Banking no smartphone como campo de jogo dos golpistas

O mobile banking facilita a vida dos criminosos. Quase todo mundo já resolve o banco pelo app. O telefone está sempre por perto, e o acesso à conta fica a um gesto.

É exatamente aí que eles atuam. O roteiro costuma seguir este padrão:

- Ligação direto no celular, muitas vezes com uma suposta “linha do banco” aparecendo na tela.

- Relato de um alegado incidente de segurança - e pressão para agir imediatamente.

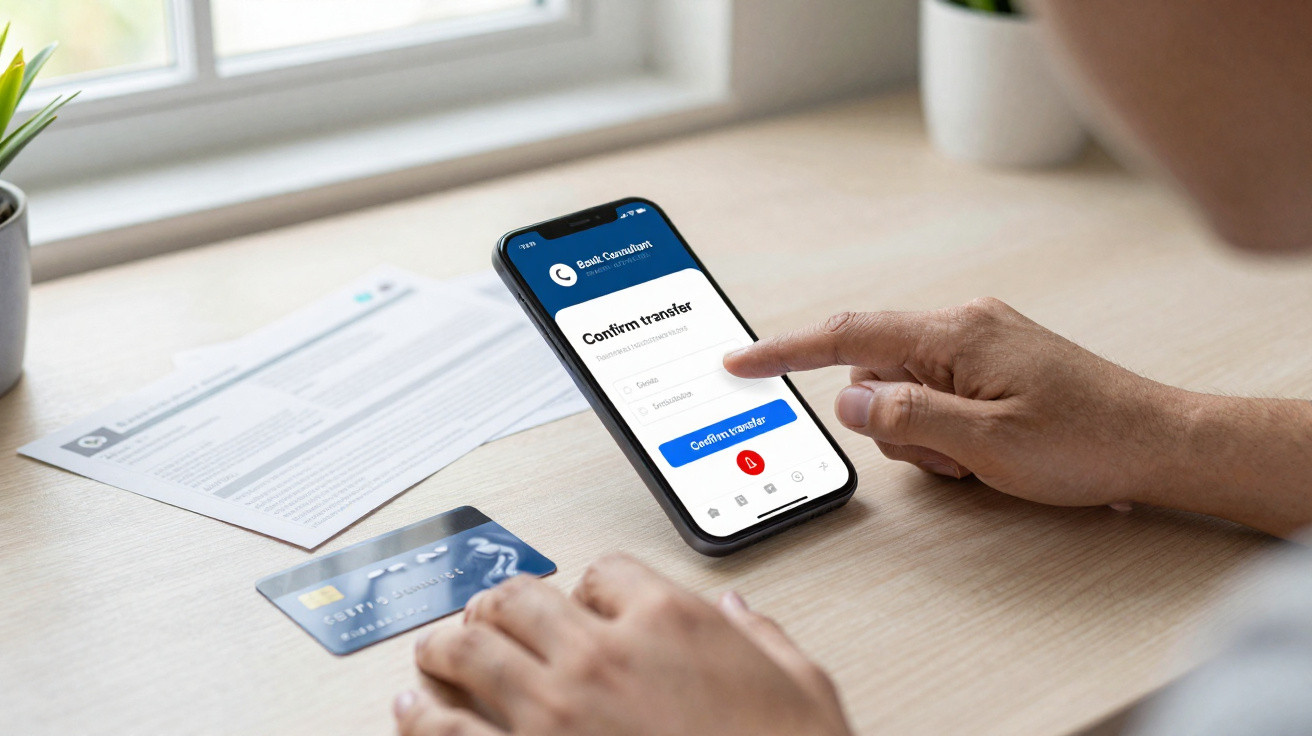

- Pedido para abrir o app do banco e fazer uma “transferência de proteção”.

- Confirmação via TAN, notificação push ou biometria - tudo com aparência de legitimidade.

Por volta de três quartos dos valores desviados passam por esse tipo de manipulação por telefone combinada com apps bancários. No meio do caminho entram mensageiros de dinheiro, os chamados “mulas financeiras”, que fornecem contas e ajudam a apagar rastros.

O “consultor” falso: como o ataque por telefone acontece

Número falsificado, pânico real

O ataque típico começa com uma ligação que parece totalmente confiável. No visor, aparece o número do seu banco ou até o ramal exato da agência. Isso é possível com o chamado “Caller ID Spoofing”, quando criminosos falsificam o número exibido.

Do outro lado, uma voz calma e segura se apresenta - muitas vezes com nomes como “área de segurança”, “prevenção a fraudes” ou “gestão de risco”. No início, tudo soa cordial e profissional. Depois de um breve papo, vem a notícia de choque: supostamente, há um ataque acontecendo naquele momento na sua conta, alegadamente vindo do exterior ou de uma região “suspeita”.

A conversa rapidamente ganha urgência. Quase não há espaço para pensar. O que eles buscam é estresse, incerteza e medo. Nessa condição, muita gente se agarra à “tábua de salvação” e obedece instruções que, em situação normal, questionaria na hora.

Direção ao vivo para o próprio roubo da conta

Quando o pânico se instala, os golpistas passam a comandar cada ação. Entre as orientações mais comuns, aparecem frases como:

- “Abra agora, por favor, imediatamente o seu app bancário.”

- “Vou enviar uma liberação de segurança; confirme direto.”

- “Vamos criar uma conta intermediária segura para onde você vai salvar o seu dinheiro.”

- “Leia para mim o código que você acabou de receber por SMS.”

O falso atendente vai narrando tudo, “pensando” pela vítima e vendendo cada toque na tela como se fosse uma medida de proteção. Tecnicamente, quem faz tudo é a própria pessoa: insere dados de transferência, aprova Push-TAN, adiciona novos destinatários.

O detalhe perverso: como as vítimas iniciam a transferência por conta própria, os bancos muitas vezes classificam a operação como “autorizada” - e a indenização fica mais difícil.

Os principais sinais de alerta: como identificar o golpe a tempo

Padrões típicos que devem acender desconfiança na hora

Quem entende como esse golpe telefónico funciona fica muito menos suscetível à manipulação. Alguns sinais se repetem na maioria dos casos:

- A ligação chega do nada e aponta um risco imediato para a sua conta.

- O suposto atendente impõe forte pressão de tempo: “Tem que ser agora, senão você perde tudo.”

- Você é orientado a cadastrar novos destinatários ou transferir para contas desconhecidas.

- Pedem que você diga em voz alta códigos de SMS ou do app de TAN.

- Alegam que só uma transferência conseguiria “bloquear” o ataque.

Nenhuma instituição séria conduz uma “operação de resgate” por telefone desse jeito. Quem faz esse tipo de exigência está a favor do golpe - não da sua segurança.

O reflexo que realmente protege

A proteção mais eficaz é simples, mas precisa estar bem fixada na cabeça:

Se um suposto funcionário do banco pressionar você ao telefone para fazer uma transferência: desligue imediatamente. Sem discutir.

Depois disso, aí sim vale agir por conta própria, seguindo estes passos:

- Use apenas o número que está no seu cartão do banco, no app ou no extrato.

- Ligue você mesmo para o banco e descreva o que aconteceu.

- Confira as últimas movimentações no app ou no internet banking.

- Se necessário, peça o bloqueio temporário do seu internet banking.

- Denuncie chamadas suspeitas à polícia ou a canais nacionais de reporte de cibercrime.

Por que somos tão fáceis de manipular - e como se blindar por dentro

Trucos psicológicos por trás do esquema

Os criminosos exploram ferramentas clássicas da psicologia social: autoridade, medo, pressa e a tendência de “cooperar”. Muita gente se sente obrigada a obedecer a uma suposta especialista do banco, em vez de contrariar ou simplesmente desligar.

Somado a isso, existe um efeito desconfortável: depois de ceder um pouco - como abrir o app ou inserir um código - a vítima costuma sentir vergonha de parar. Os golpistas usam essa vergonha sem piedade e empurram a pessoa cada vez mais para dentro da armadilha.

Estratégias concretas para o dia a dia

Algumas regras objetivas ajudam a manter a capacidade de agir sob estresse:

| Situação | Reação correta |

|---|---|

| “Ligação urgente de segurança” do banco | Desligar, ligar para o número oficial do banco e confirmar |

| Pedido de “transferência de proteção” | Recusar sempre, encerrar a conversa |

| Solicitação para ler TAN ou código de SMS | Nunca compartilhar, desconfiar na hora |

| Dúvida se a ligação é verdadeira | Não ficar na linha; melhor desligar cedo do que tarde |

Quem treina essas reações não protege apenas a própria conta: também torna o golpe menos atraente no geral. Essas quadrilhas dependem de uma certa “taxa de acerto”. Quando ela cai, elas migram para outras vítimas ou procuram outros caminhos.

Insights adicionais: termos, riscos e exemplos práticos

“Spoofing” é, de forma geral, a simulação de uma identidade falsa na comunicação digital. No telefone, isso afeta o número exibido; no e-mail, por exemplo, o endereço do remetente. Do ponto de vista técnico, essa exibição é relativamente fácil de manipular - e não prova que quem liga seja legítimo.

Outra peça-chave são as chamadas mulas financeiras. Trata-se de pessoas que disponibilizam contas onde o dinheiro cai por pouco tempo. Algumas fazem isso de propósito, em troca de comissão; outras são atraídas por propostas de “bico” com aparência inofensiva, como “transferência de valores para empresa internacional”. Quem participa pode cometer crime - mesmo alegando que “não sabia”.

Na prática, bastam poucos minutos de distração. Um exemplo: uma aposentada recebe às 21h uma ligação “do banco”. Dizem que houve uma tentativa de invasão vinda do Leste Europeu. Pedem que ela transfira imediatamente toda a poupança via “transferência de segurança”. Em dez minutos, ela confirma três transferências - somando mais de 60.000 euros. Na manhã seguinte, o dinheiro já foi fragmentado por várias contas ao redor do mundo.

Conhecer histórias assim e falar sobre elas também fortalece quem está por perto: pais, avós, amigos com menos familiaridade com tecnologia. Uma conversa rápida no jantar em família, um aviso no chat do grupo ou um cartaz no prédio pode, na hora crítica, gerar aquele segundo de ceticismo que salva a conta.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário