Geralmente começa com algo bem pequeno. Um toque rápido no celular para pedir o jantar, uma assinatura “só desta vez” de um aplicativo que um colega indicou, uma comprinha online enquanto você assiste a uma série meio sem prestar atenção. Nada chamativo. Nada que pareça um “problema com dinheiro”. É só a vida correndo, e a sua conta bancária vindo atrás como um amigo cansado tentando acompanhar o ritmo.

Até que, em algum dia, você dá uma olhada no saldo e sente aquele apertinho no estômago. Você não fez nenhuma loucura, mas, ainda assim, de algum jeito saiu do caminho. Menos reserva do que imaginava. Mais pagamentos “pendentes” do que lembrava.

A verdade é que a maioria dos desvios financeiros não nasce de grandes tragédias.

Ela nasce de coisas que a gente mal percebe.

A queda silenciosa que come o seu dinheiro

A deriva financeira não tem cara de cena de filme. Não toca música dramática enquanto você entrega o cartão de crédito em câmera lenta. Ela aparece quando você pega um Uber porque está exausto, pede mercado porque está sem tempo, faz upgrade da assinatura porque o plano grátis começou a irritar. Decisões totalmente “normais”.

O problema começa quando essas escolhas se acumulam sem que você enxergue o conjunto.

Mês após mês, o dinheiro vai vazando por rachaduras quase invisíveis.

Pense na Sarah, 32, que jurava ser “bem ok” com dinheiro. Ela não tinha dívidas, não gastava com bolsa de grife e cozinhava em casa na maioria das noites. Aí, num domingo, ela imprimiu três meses de extratos para um pedido de financiamento imobiliário. O total deixou ela em choque.

R$148 em assinaturas esquecidas. Mais de R$400 em aplicativos de entrega. Quase R$300 em compras “pequenas”: cafés, lanches, boosts em jogos, aluguéis digitais que ela viu uma única vez.

Nada absurdo - e, mesmo assim, a poupança dela estava praticamente no mesmo lugar. A deriva tinha feito o trabalho dela, em silêncio.

É assim que a deriva financeira funciona: não como uma escolha ruim isolada, mas como um afastamento lento entre o que você faz no dia a dia e o que você queria no longo prazo. O seu cérebro fica preso no prêmio imediato: menos esforço, mais conforto, aquele micro prazer. E o seu “eu do futuro”, que queria uma reserva de segurança ou uma entrada para um imóvel, vai sendo empurrado para o canto sem alarde.

Você não é “ruim com dinheiro”. Você só passa boa parte do tempo levemente no automático.

E essa falta pequena de consciência, repetida centenas de vezes ao ano, custa caro.

O hábito simples de atenção que interrompe a queda

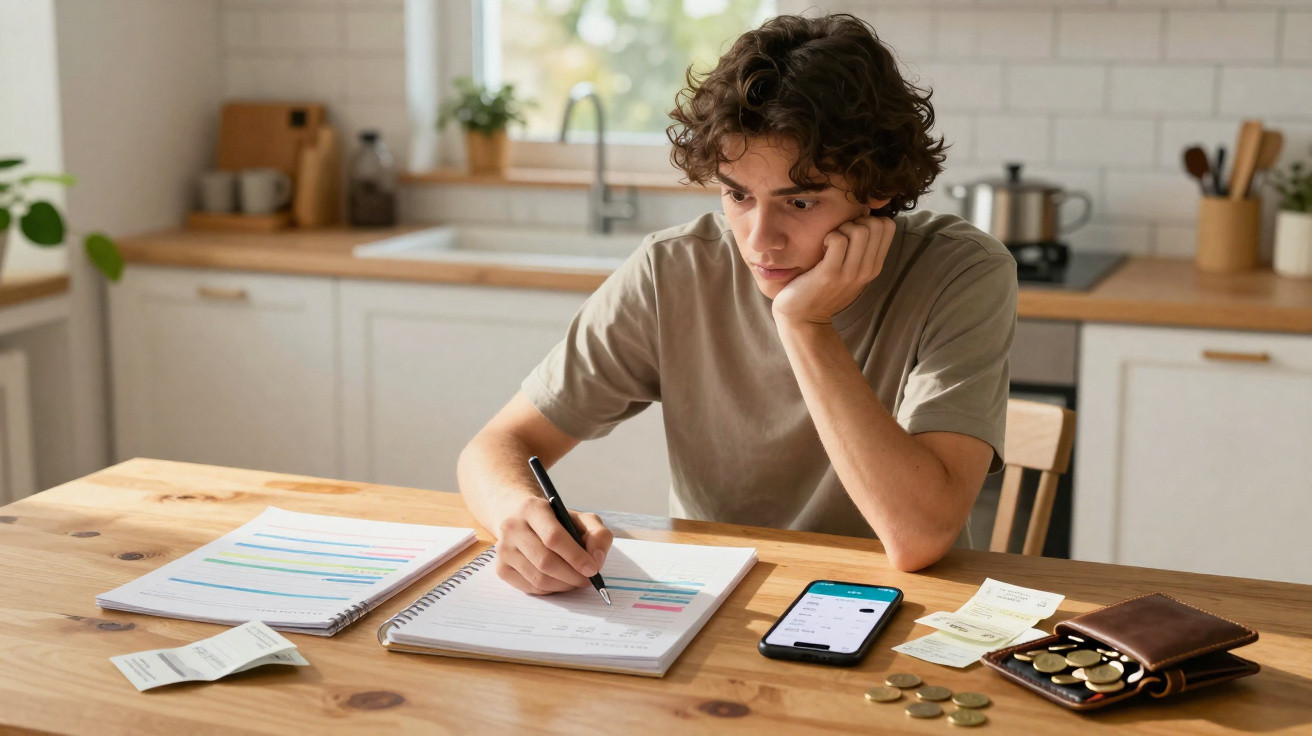

O hábito que muda tudo é quase sem graça: um check-in diário de 60 segundos com o dinheiro. Não é uma sessão completa de orçamento. Não é uma maratona de planilha. É só um minuto calmo em que você abre a conta e se pergunta: “Para onde o meu dinheiro se mexeu hoje?”

Você abre o app do banco. Passa o olho nos lançamentos mais recentes. E dá nome a eles, mentalmente: “Almoço. Combustível. Assinatura. Compra por impulso.”

Sem julgamento. Só observação.

Esse gesto minúsculo mantém o seu cérebro desperto em relação ao dinheiro.

Muita gente só abre a conta quando está com medo, com raiva ou quando precisa apresentar documentos. No resto do tempo, vive numa névoa financeira. É nesse cenário que a deriva financeira prospera.

O check-in diário faz o contrário: cria uma conexão leve e constante. Você começa a enxergar padrões: “Por que estou pagando isso?” “Eu realmente uso aquilo?” “Quantas vezes eu pedi comida esta semana?”

Sendo bem realista: quase ninguém faz isso todos os dias.

Ainda assim, fazer quatro ou cinco vezes por semana já muda a forma como você gasta.

“Desde que comecei meu check de um minuto, eu não sinto mais culpa com dinheiro”, Mark, 41, me disse. “Eu ainda faço umas escolhas burras, mas pelo menos são conscientes. Só isso mudou tudo.”

Esse hábito funciona porque é leve. O seu cérebro não cria resistência. Dá para fazer enquanto você espera a água da chaleira ferver ou sentado no ônibus. Consistência vence complexidade, sempre.

Para transformar isso em rotina, muita gente usa um ritual simples:

- Defina um horário fixo: depois de escovar os dentes, após o almoço ou antes de dormir.

- Deixe o app do banco sempre no mesmo lugar na tela inicial.

- Depois do check-in, diga uma frase curta: “Hoje, meu dinheiro foi para…”

- Uma vez por semana, corte um vazamento que você percebeu (uma assinatura, um gasto repetitivo).

- Reconheça as vitórias pequenas: “Eu cancelei aquela coisa de R$5. São R$60 por ano voltando para o meu bolso.”

Isso é atenção, não castigo.

A meta não é gastar zero. A meta é gastar acordado.

Vivendo com o seu dinheiro, não contra ele

O que esse hábito pequeno mais mexe, no fundo, é a relação que você tem com você mesmo. Você para de se assustar com o próprio saldo. Para de brincar de esconde-esconde com as finanças. E isso tira um peso invisível da cabeça.

Você talvez ainda compre o delivery ou um sapato novo - mas vai fazer isso de olhos abertos, entendendo que está escolhendo aquilo no lugar de outra coisa.

Essa consciência tem uma força discreta.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Check-in diário de dinheiro | 60 segundos para olhar as transações recentes | Diminui a deriva e a ansiedade financeira com esforço mínimo |

| Dar nome aos gastos | Rotular mentalmente cada despesa (“escolha”, “hábito”, “surpresa”) | Ajuda a separar gasto intencional de gasto no piloto automático |

| Pequeno ajuste semanal | Cancelar ou ajustar um vazamento recorrente por semana | Cria ritmo e economia visível ao longo do tempo |

Perguntas frequentes:

- Pergunta 1: E se eu já fico estressado toda vez que abro o app do banco?

- Resposta 1: Comece fazendo o check-in só duas vezes por semana e programe um timer de 60 segundos. Você não está ali para resolver tudo, apenas para olhar. Com o tempo, o medo costuma cair conforme as surpresas desaparecem.

- Pergunta 2: Eu preciso de um orçamento detalhado para esse hábito funcionar?

- Resposta 2: Não. Um orçamento pode ajudar depois, mas esse hábito de atenção funciona sozinho. Na prática, muita gente monta orçamentos melhores após um mês de check-ins diários, porque finalmente enxerga os padrões reais.

- Pergunta 3: E se a minha renda for irregular ou instável?

- Resposta 3: Aí esse hábito é ainda mais valioso. Você pode não controlar quando o dinheiro entra, mas consegue acompanhar de perto quando e como ele sai. Essa clareza ajuda a aproveitar melhor os meses bons e atravessar os meses apertados.

- Pergunta 4: Olhar todo dia não vira obsessão?

- Resposta 4: Depende da intenção. Se você estiver checando em pânico, não é esse o objetivo. Se for só um check-in, como quem olha a previsão do tempo antes de sair, vira um reflexo normal e saudável.

- Pergunta 5: Em quanto tempo eu vejo diferença de verdade no meu dinheiro?

- Resposta 5: Muita gente se sente mais leve mentalmente em uma semana. Mudanças financeiras concretas - menos vazamentos, mais reserva - tendem a aparecer entre um e três meses, especialmente quando você junta o hábito com um pequeno ajuste semanal.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário